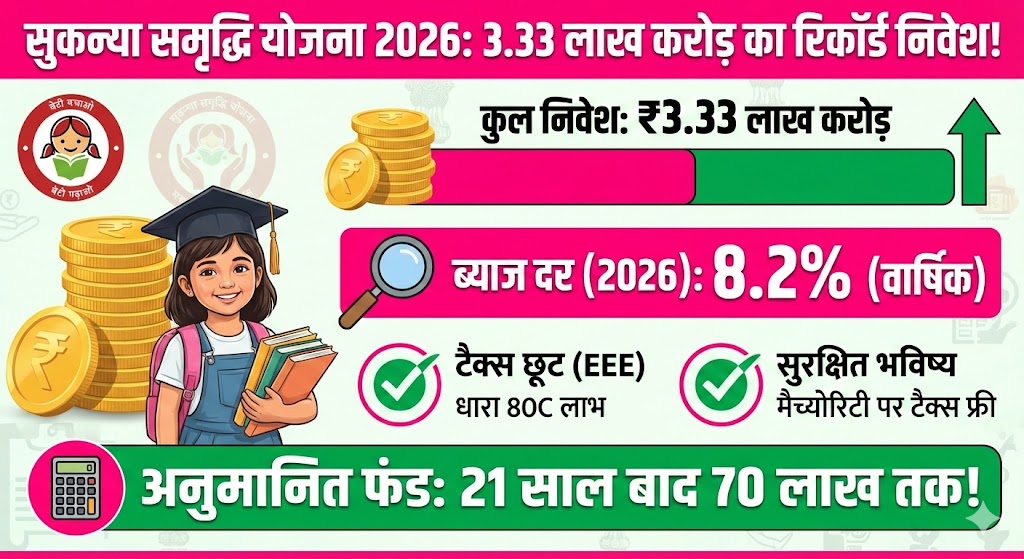

Sukanya Samriddhi Yojana 2026: 3.33 लाख करोड़ का निवेश! जानिए कैसे यह स्कीम आपकी बेटी को बनाएगी करोड़पति और टैक्स फ्री रिटर्न का राज

क्या आप भी अपनी लाडली बेटी के भविष्य, उसकी उच्च शिक्षा और शादी के खर्चों को लेकर चिंतित हैं? हर माता-पिता का सपना होता है कि उनकी बेटी का जीवन आर्थिक रूप से सुरक्षित और खुशहाल हो, लेकिन बढ़ती महंगाई में यह राह आसान नहीं लगती। आपकी इसी चिंता का समाधान बनकर उभरी है भारत सरकार की ‘सुकन्या समृद्धि योजना’ (SSY)। यह केवल एक बचत योजना नहीं, बल्कि एक भरोसा है जिसे देश के करोड़ों माता-पिता ने अपनाया है। ताज़ा आंकड़ों के अनुसार, इस योजना में अब तक 3.33 लाख करोड़ रुपये से अधिक का निवेश किया जा चुका है, जो इसकी अपार सफलता का प्रमाण है। इस लेख में, हम आपको बताएंगे कि कैसे आप भी इस योजना का लाभ उठाकर अपनी बेटी के लिए लाखों का फंड तैयार कर सकते हैं और साथ ही टैक्स में भारी छूट भी प्राप्त कर सकते हैं।

सुकन्या समृद्धि योजना

बेटियों के सुनहरे भविष्य के लिए शुरू की गई ‘सुकन्या समृद्धि योजना’ ने सफलता के नए कीर्तिमान स्थापित किए हैं। हाल ही में जारी आंकड़ों ने यह साबित कर दिया है कि भारतीय अभिभावकों का इस सरकारी योजना पर अटूट विश्वास है। दिसंबर 2025 तक के आंकड़ों पर नज़र डालें तो पता चलता है कि इस योजना के तहत जमा राशि का आंकड़ा 3.33 लाख करोड़ रुपये को पार कर गया है। यह न केवल एक बड़ी वित्तीय उपलब्धि है, बल्कि यह दर्शाता है कि समाज में बेटियों के प्रति सोच बदल रही है और लोग उनके आर्थिक सशक्तिकरण के प्रति जागरूक हो रहे हैं।

वर्ष 2015 में ‘बेटी बचाओ, बेटी पढ़ाओ’ अभियान के तहत शुरू की गई इस योजना ने पिछले 11 वर्षों में एक लंबा सफर तय किया है। अब तक देश भर में 4.53 करोड़ से अधिक खाते खोले जा चुके हैं। यह संख्या बताती है कि सुकन्या समृद्धि योजना भारत की सबसे लोकप्रिय लघु बचत योजनाओं में से एक बन गई है। इसका मुख्य कारण इसका सुरक्षित होना और बाजार के जोखिमों से मुक्त होना है, क्योंकि इसकी गारंटी स्वयं केंद्र सरकार लेती है।

क्यों खास है 3.33 लाख करोड़ का यह आंकड़ा?

3.33 लाख करोड़ रुपये का निवेश कोई साधारण राशि नहीं है। यह इस बात का सबूत है कि मध्यम वर्गीय परिवार अपनी बचत का एक बड़ा हिस्सा सुरक्षित निवेश के रूप में SSY में लगा रहे हैं। सरकार द्वारा समय-समय पर ब्याज दरों में संशोधन और टैक्स छूट के लाभ ने इसे और भी आकर्षक बना दिया है। प्रधानमंत्री नरेंद्र मोदी ने भी इस योजना की सफलता की सराहना की है और इसे बेटियों के उज्ज्वल भविष्य की नींव बताया है। यह फंड न केवल परिवारों को आर्थिक सुरक्षा देता है, बल्कि राष्ट्र निर्माण में भी महत्वपूर्ण भूमिका निभाता है, क्योंकि यह पैसा देश के विकास कार्यों में उपयोग होता है।

ब्याज दर का गणित: कैसे पैसा बढ़ता है जादू की तरह?

निवेशकों के लिए सबसे बड़ा आकर्षण होता है रिटर्न, और सुकन्या समृद्धि योजना इस मामले में अन्य सभी सरकारी योजनाओं से इक्कीस साबित होती है। वर्तमान में (जनवरी-मार्च 2026 तिमाही के लिए), इस योजना पर 8.2% की वार्षिक ब्याज दर दी जा रही है। यह ब्याज दर पब्लिक प्रोविडेंट फंड (PPF), नेशनल सेविंग सर्टिफिकेट (NSC) और बैंक फिक्स्ड डिपॉजिट (FD) की तुलना में काफी अधिक है।

योजना की सबसे बड़ी खासियत इसकी ‘कंपाउंडिंग’ (चक्रवृद्धि ब्याज) की शक्ति है। चूंकि यह एक लंबी अवधि का निवेश है, इसलिए इसमें कंपाउंडिंग का जादू देखने को मिलता है। आप जो पैसा जमा करते हैं, उस पर तो ब्याज मिलता ही है, साथ ही जो ब्याज जमा होता है, उस पर भी अगले साल ब्याज मिलता है। 21 साल की मैच्योरिटी अवधि के दौरान यह छोटी-छोटी बचत एक विशाल राशि में बदल जाती है।

निवेश के नियम और शर्तें (2026 अपडेट)

अगर आप 2026 में इस योजना में निवेश करने की सोच रहे हैं, तो आपको इसके नियमों को समझना बहुत जरूरी है। यह योजना विशेष रूप से 10 वर्ष से कम उम्र की बालिकाओं के लिए है।

- खाता कौन खोल सकता है: माता-पिता या कानूनी अभिभावक 10 वर्ष तक की आयु की बालिका के लिए यह खाता खोल सकते हैं।

- निवेश सीमा: एक वित्तीय वर्ष में न्यूनतम 250 रुपये और अधिकतम 1.5 लाख रुपये जमा किए जा सकते हैं।

- खातों की संख्या: एक परिवार में अधिकतम दो बेटियों के लिए खाते खोले जा सकते हैं (जुड़वां/तिड़वां बच्चों के मामले में अपवाद लागू)।

- परिपक्वता (Maturity): खाता खोलने की तारीख से 21 साल बाद खाता मैच्योर होता है। हालांकि, 18 साल की उम्र के बाद बेटी की शादी या उच्च शिक्षा के लिए 50% तक राशि निकाली जा सकती है।

SSY बनाम अन्य निवेश विकल्प

निवेश का निर्णय लेते समय तुलना करना आवश्यक है। नीचे दी गई तालिका में हम सुकन्या समृद्धि योजना की तुलना अन्य लोकप्रिय विकल्पों से करेंगे ताकि आप बेहतर निर्णय ले सकें।

| विशेषता (Feature) | सुकन्या समृद्धि योजना (SSY) | पब्लिक प्रोविडेंट फंड (PPF) | फिक्स्ड डिपॉजिट (Bank FD) |

| ब्याज दर (2026) | 8.2% (उच्चतम) | 7.1% | 6.5% – 7.5% (लगभग) |

| निवेश की सुरक्षा | 100% सरकारी गारंटी | 100% सरकारी गारंटी | 5 लाख तक बीमा (DICGC) |

| टैक्स लाभ | EEE (निवेश, ब्याज, मैच्योरिटी सब टैक्स फ्री) | EEE (सब टैक्स फ्री) | ब्याज पर टैक्स लग सकता है |

| लॉक-इन पीरियड | 21 वर्ष (कुछ शर्तों पर निकासी संभव) | 15 वर्ष | 5 वर्ष (टैक्स सेविंग FD के लिए) |

| उद्देश्य | बेटी की शिक्षा और शादी | रिटायरमेंट/लंबी अवधि | सामान्य बचत |

इस तालिका से स्पष्ट है कि यदि आपका लक्ष्य बेटी के भविष्य के लिए राशि जमा करना है, तो SSY ब्याज दर और टैक्स लाभ दोनों ही मामलों में सबसे बेहतरीन विकल्प है।

टैक्स छूट का ‘ट्रिपल ई’ (EEE) लाभ

सुकन्या समृद्धि योजना की लोकप्रियता का एक और बड़ा कारण इसका ‘EEE’ दर्जा है। इसका मतलब है ‘Exempt-Exempt-Exempt’।

- पहला Exempt: आप जो पैसा जमा करते हैं (1.5 लाख रुपये तक), उस पर आयकर अधिनियम की धारा 80C के तहत टैक्स छूट मिलती है।

- दूसरा Exempt: हर साल जमा होने वाला ब्याज भी पूरी तरह से टैक्स फ्री होता है।

- तीसरा Exempt: मैच्योरिटी पर मिलने वाली पूरी राशि (मूलधन + ब्याज) पर भी कोई टैक्स नहीं लगता।यह सुविधा इसे फिक्स्ड डिपॉजिट और अन्य कई योजनाओं से बेहतर बनाती है, जहां ब्याज आय पर टैक्स देना पड़ता है।

भविष्य की योजना: शिक्षा और विवाह

आज के दौर में शिक्षा और शादी का खर्च आसमान छू रहा है। मेडिकल या इंजीनियरिंग की पढ़ाई का खर्च लाखों में है। ऐसे में सुकन्या समृद्धि योजना एक ढाल की तरह काम करती है। मान लीजिए आप अपनी बेटी के जन्म के तुरंत बाद खाता खोलते हैं और हर साल 1.5 लाख रुपये जमा करते हैं। मौजूदा ब्याज दर के हिसाब से 21 साल बाद आपके हाथ में लगभग 70 लाख रुपये (अनुमानित) की राशि हो सकती है। यह राशि आपकी बेटी को किसी भी बड़े कॉलेज में दाखिला दिलाने या उसकी शादी को धूमधाम से करने के लिए पर्याप्त होगी, बिना किसी लोन के बोझ के।

Conclusion

निष्कर्षतः, सुकन्या समृद्धि योजना में 3.33 लाख करोड़ रुपये का निवेश यह साबित करता है कि यह योजना भारत की बेटियों के सुरक्षित भविष्य की गारंटी बन चुकी है। यह न केवल आपको उच्च ब्याज दर का लाभ देती है, बल्कि टैक्स बचाने में भी मदद करती है। सबसे महत्वपूर्ण बात यह है कि यह योजना आपको मानसिक शांति प्रदान करती है। जब आप जानते हैं कि आपकी बेटी के सपनों को पूरा करने के लिए एक मजबूत आर्थिक आधार तैयार हो रहा है, तो आप निश्चिंत होकर जीवन जी सकते हैं। यदि आपने अभी तक अपनी बेटी के लिए यह खाता नहीं खोला है, तो आज ही अपने नजदीकी बैंक या पोस्ट ऑफिस जाएं और निवेश शुरू करें। याद रखें, आज की छोटी सी बचत कल आपकी बेटी की बड़ी ताकत बनेगी।

People Also Ask (FAQs)

1. क्या मैं 10 साल से बड़ी उम्र की अपनी बेटी के लिए सुकन्या समृद्धि योजना खाता खोल सकता हूं?

जी नहीं, सुकन्या समृद्धि योजना (SSY) के नियमों के अनुसार, खाता केवल तभी खोला जा सकता है जब बालिका की आयु खाता खोलने की तारीख को 10 वर्ष या उससे कम हो। यदि आपकी बेटी की उम्र 10 वर्ष से एक दिन भी अधिक हो गई है, तो वह इस योजना के लिए पात्र नहीं होगी। ऐसे में आप पीपीएफ (PPF) जैसे अन्य विकल्पों पर विचार कर सकते हैं।

2. अगर मैं किसी साल सुकन्या समृद्धि खाते में न्यूनतम राशि जमा करना भूल जाऊं तो क्या होगा?

यदि आप किसी वित्तीय वर्ष में न्यूनतम 250 रुपये जमा करने से चूक जाते हैं, तो आपका खाता ‘डिफ़ॉल्ट’ मान लिया जाएगा। हालांकि, इसे दोबारा सक्रिय करना बहुत आसान है। आपको बकाया राशि के साथ 50 रुपये प्रति वर्ष का जुर्माना भरना होगा। खाता सक्रिय होने के बाद, आप फिर से योजना के सभी लाभ प्राप्त कर सकते हैं और ब्याज भी अर्जित कर सकते हैं।

3. क्या सुकन्या समृद्धि योजना के खाते को एक शहर से दूसरे शहर ट्रांसफर किया जा सकता है?

हां, बिल्कुल। सुकन्या समृद्धि योजना का खाता पूरी तरह से पोर्टेबल है। यदि आप नौकरी या किसी अन्य कारण से अपना निवास स्थान बदलते हैं, तो आप अपने खाते को देश के किसी भी हिस्से में स्थित पोस्ट ऑफिस या बैंक की शाखा में आसानी से ट्रांसफर करवा सकते हैं। इसके लिए आपको केवल ट्रांसफर फॉर्म और नई जगह के पते का प्रमाण जमा करना होगा।

4. सुकन्या समृद्धि योजना में जमा पैसों पर टैक्स में कितनी छूट मिलती है?

सुकन्या समृद्धि योजना EEE (Exempt-Exempt-Exempt) श्रेणी में आती है। इसका मतलब है कि आप जो राशि जमा करते हैं (अधिकतम 1.5 लाख रुपये सालाना), उस पर धारा 80C के तहत टैक्स छूट मिलती है। इसके अलावा, जो ब्याज अर्जित होता है वह भी टैक्स फ्री है और मैच्योरिटी पर मिलने वाली पूरी राशि भी पूरी तरह से टैक्स मुक्त होती है।

5. क्या 18 साल की उम्र के बाद बेटी खुद अपना खाता संचालित कर सकती है?

हां, नियमों के अनुसार, जब बालिका 18 वर्ष की आयु प्राप्त कर लेती है, तो खाता संचालन का अधिकार उसे मिल जाता है। इसके लिए उसे बैंक या पोस्ट ऑफिस में जाकर अपने केवाईसी (KYC) दस्तावेज जमा करने होंगे और एक आवेदन देना होगा। इसके बाद वह खुद अपने खाते में जमा और निकासी की प्रक्रिया को संभाल सकती है।

Interactive Knowledge Check (MCQ Quiz)

1. सुकन्या समृद्धि योजना (SSY) के तहत खाता खोलने के लिए बालिका की अधिकतम आयु क्या होनी चाहिए?

A) 5 वर्ष

B) 10 वर्ष

C) 15 वर्ष

D) 18 वर्ष

सही उत्तर: B) 10 वर्ष

2. वर्तमान में (2026 की पहली तिमाही) सुकन्या समृद्धि योजना पर ब्याज दर क्या है?

A) 7.1%

B) 8.0%

C) 8.2%

D) 9.0%

सही उत्तर: C) 8.2%

3. एक वित्तीय वर्ष में SSY खाते में न्यूनतम कितनी राशि जमा करनी अनिवार्य है?

A) 100 रुपये

B) 250 रुपये

C) 500 रुपये

D) 1000 रुपये

सही उत्तर: B) 250 रुपये

4. सुकन्या समृद्धि योजना खाता कितने वर्षों के बाद परिपक्व (Mature) होता है?

A) 15 साल

B) 18 साल

C) 21 साल

D) 25 साल

सही उत्तर: C) 21 साल

5. क्या सुकन्या समृद्धि योजना से प्राप्त ब्याज पर टैक्स लगता है?

A) हां, 10%

B) हां, स्लैब के अनुसार

C) नहीं, यह पूरी तरह टैक्स फ्री है

D) केवल 50,000 रुपये से ऊपर के ब्याज पर

सही उत्तर: C) नहीं, यह पूरी तरह टैक्स फ्री है