किसानों के लिए बड़ी खुशखबरी: आरबीआई ने बदले किसान क्रेडिट कार्ड के नियम, अब मिलेगा बिना झंझट और सस्ता कृषि लोन

भारतीय कृषि व्यवस्था में पूंजी की कमी हमेशा से एक गंभीर समस्या रही है। हर साल बुवाई के समय किसानों को बीज, खाद और कीटनाशक खरीदने के लिए साहूकारों या निजी कर्जदाताओं के आगे हाथ फैलाना पड़ता है, जहां ब्याज दरें आसमान छूती हैं। इसी दर्द को समझते हुए, भारतीय रिजर्व बैंक (आरबीआई) ने किसान क्रेडिट कार्ड (केसीसी) योजना में कुछ बेहद क्रांतिकारी और बड़े बदलावों का प्रस्ताव रखा है। इस लेख में हम आरबीआई द्वारा जारी की गई नई गाइडलाइंस, केसीसी योजना की नई ब्याज दरों, 6 साल की लंबी वैधता और किसानों को मिलने वाले अभूतपूर्व फायदों का गहराई से विश्लेषण करेंगे। यदि आप एक किसान हैं या कृषि क्षेत्र से जुड़े हैं, तो यह जानकारी आपके लिए किसी संजीवनी से कम नहीं है।

किसान क्रेडिट कार्ड: खेती की आर्थिक रीढ़ और आरबीआई का नया कदम

भारत का किसान दिन-रात मिट्टी से सोना उगाने की ताकत रखता है, बशर्ते उसे सही समय पर आर्थिक मदद मिल जाए। सरकार ने किसानों को साहूकारों के चंगुल से बचाने और बेहद सस्ती दरों पर ऋण उपलब्ध कराने के लिए किसान क्रेडिट कार्ड योजना की शुरुआत की थी। यह योजना पिछले कई वर्षों से भारतीय कृषि की रीढ़ बनी हुई है। लेकिन समय के साथ इसमें कुछ व्यावहारिक चुनौतियां भी सामने आईं, जैसे बार-बार कार्ड का रिन्यूअल कराना या आधुनिक कृषि उपकरणों के लिए लोन न मिल पाना।

हाल ही में भारतीय रिजर्व बैंक के गवर्नर संजय मल्होत्रा ने किसान क्रेडिट कार्ड को और अधिक सशक्त और आधुनिक बनाने के लिए नई गाइडलाइंस का प्रस्ताव पेश किया है। इस ऐतिहासिक कदम का मुख्य उद्देश्य कृषि ऋण प्रक्रिया को इतना सरल बनाना है कि देश के दूर-दराज के गांवों में बैठा किसान भी बिना किसी बैंक के चक्कर काटे, अपनी जरूरत के हिसाब से तुरंत पैसा प्राप्त कर सके।

क्या है किसान क्रेडिट कार्ड (केसीसी) योजना का मूल स्वरूप?

आरबीआई के नए नियमों को समझने से पहले यह जानना जरूरी है कि केसीसी योजना वास्तव में काम कैसे करती है। किसान क्रेडिट कार्ड योजना एक शॉर्ट-टर्म क्रेडिट सुविधा है। इसका प्राथमिक लक्ष्य किसानों को उनकी खेती से जुड़ी तमाम छोटी-बड़ी जरूरतों के लिए समय पर और पर्याप्त मात्रा में कर्ज देना है। किसान इस कार्ड का उपयोग बीजों की खरीद, रासायनिक उर्वरकों, कीटनाशकों, खेतों की सिंचाई, और फसल की कटाई के बाद होने वाले खर्चों को पूरा करने के लिए कर सकते हैं। इसके अलावा, डेयरी, मछली पालन और पशुपालन जैसे कृषि संबद्ध क्षेत्रों के लिए भी इसके तहत पूंजी प्राप्त की जा सकती है।

आरबीआई की नई गाइडलाइंस: केसीसी योजना में प्रस्तावित बड़े बदलाव

भारतीय रिजर्व बैंक का नया प्रस्ताव सिर्फ कुछ नियमों का फेरबदल नहीं है, बल्कि यह एक संपूर्ण ढांचागत सुधार है। आरबीआई ने मौजूदा केसीसी सिस्टम की खामियों को दूर करने और उसे तकनीक से जोड़ने पर पूरा जोर दिया है। आइए इन प्रस्तावित बदलावों को विस्तार से समझते हैं।

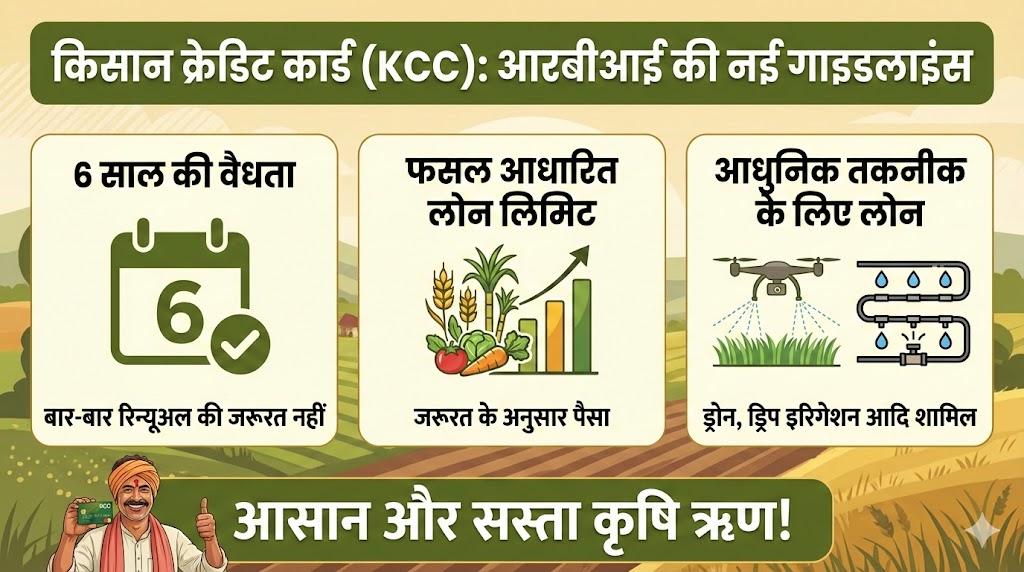

1. कार्ड की वैधता (Validity) में 6 साल तक का अभूतपूर्व विस्तार

वर्तमान में किसानों के सामने सबसे बड़ी समस्या केसीसी को बार-बार रिन्यू कराने की होती है। बैंक कागजी कार्रवाई में बहुत समय लगाते हैं, जिससे बुवाई का अहम समय निकल जाता है। नई गाइडलाइंस के तहत, आरबीआई ने प्रस्ताव दिया है कि किसान क्रेडिट कार्ड की वैधता अवधि को बढ़ाकर सीधे 6 साल कर दिया जाए। इसका सीधा अर्थ यह है कि एक बार कार्ड बन जाने के बाद किसान को अगले 6 वर्षों तक बैंक की चौखट पर जाकर फाइलों के धक्के नहीं खाने पड़ेंगे। इससे न केवल समय की भारी बचत होगी, बल्कि खेती की लागत भी अप्रत्यक्ष रूप से कम होगी।

2. फसल चक्र और फाइनेंस स्केल के अनुसार ड्राइंग लिमिट का निर्धारण

कृषि कोई फैक्ट्री नहीं है जहां हर महीने एक जैसा उत्पादन होता हो। यह मौसम और फसल चक्र पर निर्भर करती है। आरबीआई की नई योजना के तहत केसीसी की ‘ड्राइंग लिमिट’ (पैसे निकालने की सीमा) को हर फसल चक्र के लिए तय फाइनेंस स्केल के साथ जोड़ा जाएगा। यानी आप जो फसल बो रहे हैं, उसकी लागत के अनुसार आपकी क्रेडिट लिमिट तय होगी। इससे किसानों को जरूरत से कम या जरूरत से ज्यादा कर्ज लेने की मजबूरी नहीं रहेगी। वे अपनी रबी या खरीफ फसल की सटीक आवश्यकता के अनुसार पैसा निकाल सकेंगे।

3. आधुनिक कृषि तकनीक और स्मार्ट उपकरणों के लिए वित्तीय सहायता

आज की खेती पारंपरिक तरीकों से आगे बढ़कर तकनीक आधारित हो गई है। ड्रोन से कीटनाशकों का छिड़काव, सेंसर आधारित ड्रिप इरिगेशन और स्मार्ट कृषि यंत्र आज की जरूरत हैं। आरबीआई ने समय की नजाकत को समझते हुए प्रस्ताव दिया है कि आधुनिक तकनीक और डिजिटल समाधानों पर होने वाले खर्च को भी किसान क्रेडिट कार्ड के दायरे में लाया जाए। अब किसान केवल बीज-खाद तक सीमित नहीं रहेंगे, बल्कि वे नई तकनीकों को अपनाकर अपनी पैदावार को कई गुना बढ़ा सकेंगे।

केसीसी योजना के तहत ऋण सीमा और ब्याज दर का पूरा गणित

किसानों के मन में सबसे बड़ा सवाल ब्याज दरों को लेकर रहता है। सरकार संशोधित ब्याज अनुदान योजना (Interest Subvention Scheme) के माध्यम से किसानों को भारी छूट प्रदान करती है।

केसीसी के तहत किसानों को 5 लाख रुपये तक का शॉर्ट-टर्म एग्री लोन (अल्पावधि कृषि ऋण) मुहैया कराया जाता है। इस लोन पर बैंक की तरफ से 7 प्रतिशत की रियायती ब्याज दर लागू होती है। लेकिन असली जादू तब होता है जब किसान ईमानदारी से समय पर अपने ऋण की किस्तें चुकाते हैं। जो किसान तय समय सीमा के भीतर अपना लोन चुका देते हैं, उन्हें भारत सरकार की ओर से 3 प्रतिशत का अतिरिक्त ब्याज अनुदान (सब्सिडी) दिया जाता है। इसका मतलब है कि समय पर पैसा लौटाने वाले किसान को केवल 4 प्रतिशत की प्रभावी दर से ब्याज देना पड़ता है, जो बाजार में उपलब्ध किसी भी अन्य ऋण योजना से सबसे सस्ता है।

केसीसी: वर्तमान स्थिति बनाम आरबीआई का नया प्रस्ताव (तुलनात्मक डेटा चार्ट)

| महत्वपूर्ण पैरामीटर | वर्तमान केसीसी ढांचा | आरबीआई द्वारा प्रस्तावित नया ढांचा |

| कार्ड की वैधता अवधि | सीमित अवधि, बार-बार रिन्यूअल अनिवार्य | एक बार बनने के बाद 6 वर्ष तक की वैधता |

| तकनीक और उपकरणों का खर्च | मुख्य रूप से बीज, खाद और बुनियादी जरूरतों तक सीमित | ड्रिप सिंचाई, ड्रोन, डिजिटल समाधान और उन्नत मशीनरी शामिल |

| ड्राइंग लिमिट का आधार | तयशुदा सामान्य लिमिट | फसल चक्र और स्केल ऑफ फाइनेंस पर आधारित लचीली लिमिट |

| ब्याज दर और सब्सिडी | 7% ब्याज दर, समय पर चुकाने पर 4% प्रभावी दर | ब्याज दरें समान रहेंगी, लेकिन ऋण पहुंच अधिक पारदर्शी होगी |

| ऋण स्वीकृति की गति | मैन्युअल प्रक्रिया के कारण समय लगता है | डिजिटल एकीकरण से बिना रुकावट और त्वरित लोन |

कौन-कौन उठा सकता है किसान क्रेडिट कार्ड का लाभ?

अक्सर लोगों में यह भ्रांति होती है कि केसीसी केवल उन किसानों को मिलता है जिनकी अपनी पुश्तैनी जमीन होती है। सरकार ने इस योजना का दायरा बहुत विस्तृत रखा है ताकि हर प्रकार का किसान इसका लाभ ले सके। इसके तहत निम्नलिखित लोग पात्र हैं:

- व्यक्तिगत किसान जिनके पास अपनी कृषि भूमि है।

- किराएदार किसान जो दूसरों की जमीन पर खेती करते हैं।

- मौखिक पट्टेदार और बटाईदार किसान।

- स्वयं सहायता समूह (Self Help Groups – SHGs)।

- संयुक्त देयता समूह (Joint Liability Groups – JLGs)।

इससे उन गरीब और भूमिहीन किसानों को जबरदस्त फायदा मिलता है, जो असल में खेतों में पसीना बहाते हैं लेकिन जमीन के कागजात उनके नाम नहीं होते।

किसान क्रेडिट कार्ड के प्रमुख आर्थिक और सामाजिक लाभ

आरबीआई के इन नए बदलावों के बाद केसीसी केवल एक लोन कार्ड नहीं बल्कि किसानों की आर्थिक आजादी का हथियार बन जाएगा। खेती और फसल कटाई के बाद के खर्चों के लिए सही समय पर पैसा मिलने से किसान मजबूरी में अपनी फसल औने-पौने दामों पर बेचने से बच जाते हैं। इसके अलावा, वे साहूकारों के मकरजाल से हमेशा के लिए मुक्त हो जाते हैं। पशुपालन और मत्स्य पालन के लिए मिलने वाला निवेश किसानों की आय को दोगुना करने के सरकारी लक्ष्य को पूरा करने में महत्वपूर्ण भूमिका निभाता है।

निष्कर्ष: भारतीय कृषि के लिए एक नया सवेरा

भारतीय रिजर्व बैंक द्वारा किसान क्रेडिट कार्ड योजना में प्रस्तावित ये नए दिशा-निर्देश भारतीय कृषि क्षेत्र के लिए एक मील का पत्थर साबित हो सकते हैं। 6 साल की वैधता, फसल आधारित ड्राइंग लिमिट और आधुनिक तकनीक को केसीसी के दायरे में लाना, इस बात का स्पष्ट संकेत है कि सरकार किसानों को उद्यमी बनाने की दिशा में काम कर रही है। समय पर सस्ता ऋण और तकनीकी ज्ञान मिलकर भारत के किसानों की किस्मत बदल सकते हैं। यदि इन प्रस्तावों को पूरी ईमानदारी और तेजी के साथ धरातल पर उतारा जाता है, तो देश का अन्नदाता न केवल आत्मनिर्भर बनेगा, बल्कि आर्थिक रूप से भी बेहद सुदृढ़ होगा।

यदि आप एक किसान हैं और अभी तक आपने अपना किसान क्रेडिट कार्ड नहीं बनवाया है, तो आज ही अपने नजदीकी बैंक शाखा या कॉमन सर्विस सेंटर (सीएससी) पर जाकर इसके लिए आवेदन करें और सरकार की इस सबसे कल्याणकारी योजना का अधिकतम लाभ उठाएं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या बटाईदार या किराए पर खेती करने वाले किसान भी केसीसी बनवा सकते हैं?

हां, बिल्कुल। किसान क्रेडिट कार्ड योजना का लाभ केवल जमीन के मालिकों तक सीमित नहीं है। सरकार की गाइडलाइंस के अनुसार किराएदार किसान, बटाईदार, मौखिक पट्टेदार और स्वयं सहायता समूह भी इस योजना के तहत पूरी तरह पात्र हैं। उन्हें बस खेती करने का प्रमाण प्रस्तुत करना होता है।

किसान क्रेडिट कार्ड पर लोन की प्रभावी ब्याज दर कितनी होती है?

केसीसी के तहत 5 लाख रुपये तक के शॉर्ट-टर्म एग्री लोन पर सामान्यतः 7 प्रतिशत की रियायती ब्याज दर लगती है। लेकिन यदि किसान अपना लोन नियत समय के भीतर चुका देता है, तो उसे 3 प्रतिशत की अतिरिक्त सब्सिडी मिलती है, जिससे प्रभावी ब्याज दर मात्र 4 प्रतिशत रह जाती है।

आरबीआई की नई गाइडलाइन के अनुसार केसीसी की वैधता कितनी हो जाएगी?

आरबीआई ने किसानों को बार-बार बैंक के चक्कर लगाने की परेशानी से बचाने के लिए एक बड़ा प्रस्ताव दिया है। इस नई गाइडलाइन के तहत किसान क्रेडिट कार्ड की वैधता अवधि को बढ़ाकर 6 साल करने का निर्णय लिया जा सकता है, जिससे रिन्यूअल की प्रक्रिया आसान हो जाएगी।

क्या केसीसी के पैसे से आधुनिक कृषि उपकरण खरीदे जा सकते हैं?

जी हां, आरबीआई के नए प्रस्तावों के अनुसार, किसान क्रेडिट कार्ड के दायरे को बढ़ाया जा रहा है। अब किसान इसके माध्यम से ड्रिप इरिगेशन सिस्टम, आधुनिक कृषि यंत्र, ड्रोन तकनीक और अन्य उन्नत डिजिटल समाधानों पर होने वाले खर्च के लिए भी लोन का उपयोग कर सकेंगे।

केसीसी योजना के तहत कौन-कौन सी गतिविधियों के लिए कर्ज मिलता है?

किसान इस कार्ड का उपयोग बीज, उर्वरक, कीटनाशक खरीदने, सिंचाई के खर्च, फसल कटाई के बाद की जरूरतों और घर की बुनियादी आवश्यकताओं के लिए कर सकते हैं। इसके साथ ही पशुपालन, डेयरी और मछली पालन से जुड़ी गतिविधियों के लिए भी इसके तहत पूंजी उपलब्ध कराई जाती है।

केसीसी नॉलेज चेक: बहुविकल्पीय प्रश्न (MCQ Quiz)

प्रश्न 1: समय पर ऋण का भुगतान करने वाले किसानों को केसीसी पर कितनी प्रभावी ब्याज दर देनी पड़ती है?

A) 7 प्रतिशत

B) 5 प्रतिशत

C) 4 प्रतिशत

D) 9 प्रतिशत

सही उत्तर: C) 4 प्रतिशत

प्रश्न 2: भारतीय रिजर्व बैंक के नए प्रस्ताव के अनुसार किसान क्रेडिट कार्ड की वैधता अवधि कितनी करने की योजना है?

A) 3 साल

B) 5 साल

C) 6 साल

D) 10 साल

सही उत्तर: C) 6 साल

प्रश्न 3: किसान क्रेडिट कार्ड योजना के तहत आमतौर पर कितने रुपये तक का शॉर्ट-टर्म एग्री लोन दिया जाता है?

A) 2 लाख रुपये

B) 5 लाख रुपये

C) 10 लाख रुपये

D) 15 लाख रुपये

सही उत्तर: B) 5 लाख रुपये

प्रश्न 4: निम्नलिखित में से किस खर्च को आरबीआई के नए प्रस्ताव के तहत केसीसी के दायरे में शामिल करने की बात कही गई है?

A) केवल पारंपरिक बीज खरीदना

B) ट्रैक्टर का बीमा

C) ड्रिप इरिगेशन और आधुनिक डिजिटल समाधान

D) विदेशी यात्रा का खर्च

सही उत्तर: C) ड्रिप इरिगेशन और आधुनिक डिजिटल समाधान

प्रश्न 5: केसीसी योजना का लाभ उठाने के लिए निम्नलिखित में से कौन पात्र है?

A) केवल जमीन के मालिक

B) बटाईदार और किराएदार किसान

C) स्वयं सहायता समूह

D) उपरोक्त सभी

सही उत्तर: D) उपरोक्त सभी